Corona: Konkrete Auswirkungen auf Frequenzen und Umsätze in den Branchen

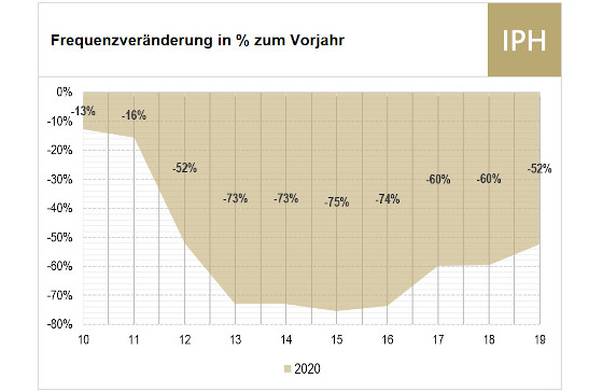

Eine Analyse der von IPH gemangten Shopping-Center zeigt, dass die Frequenzen auch schon vor der Corona-Krise gegenüber 2019 um 15 Prozent zurückgingen. Während des Lockdowns stieg der Frequenzrückgang im Durchschnitt 73 Prozent. Allerding schwankte der Wert während der Lockdown-Phase je nach Objekt und Nahversorgungsanteil stark zwischen minus 40 Prozent und minus 100 Prozent. An den Standorten, an denen seit der 17. Kalenderwoche auch Nonfood-Anbieter mit weniger als 800 Quadratmeter Verkaufsfläche eröffnen durften, ist die Frequenz um zehn Prozentpunkte angestiegen und erreicht nun im Schnitt 40 Prozent des Vorjahreswerts. Diese Entwicklung korreliert sehr stark mit den Beobachtungen in den Highstreet-Lagen, in denen ebenfalls Läden ab 800 Quadratmetern öffnen durften. Die teilweise weiteren Öffnungen in der 18. Kalenderwoche und vollständige Öffnung in KW 19 führten nur noch zu einem Anstieg der Frequenz von im Schnitt weiteren 10 Prozentpunkten auf ein Niveau von nicht 50 Prozent des Vorjahres. Im Ergebnis bleiben die Frequenzen daher nach wie vor sehr niedrig. Ursache hierfür könnten Unklarheiten der Kunden mit Blick auf Wiedereröffnungstermin, Einlassschlangen vor den Läden und zahlreiche Hygienebestimmungen sein, die auf die Einkaufslaune drücken.

Insgesamt werden die Frequenzen in diesem Jahr noch lange nicht das Vorjahresniveau erreichen, vor allem nicht in Hochfrequenzlagen, touristisch geprägten Lagen sowie an Transit- und Pendlerstrecken. Weitere Hygiene- und Einlassbeschränkungen, ein eingeschränkter Service am Kunden, die Angst vor Ansteckungen in Hochfrequenzlagen und fehlende Großveranstaltungen werden den stationären Konsum insgesamt hemmen. Dieser Effekt wird weiter verstärkt durch die Verunsicherung der Verbraucher um ihre wirtschaftliche Zukunft und der daraus folgenden Kaufzurückhaltung.

Die Umsatzentwicklungen im Detail:

Die Hauptumsätze der Händler wurden zuletzt besonders mit bedarfs- und saisonbezogenen Sortimenten erzielt, wozu angesichts warmer Temperaturen vor allem Kinder- oder Running-Schuhe sowie Fitnesskleidung gehörten. Anlassbezogene Kleidung für beispielsweise die Kommunion, Konfirmation, Hochzeiten oder Geschäftsanlässe sind hingegen aktuell nahezu unverkäuflich.

Lagen mit rein regionalen Einzugsgebieten und Solitärlagen mit hohen Stamm- und Zielkaufkunden erzielen teilweise sogar höhere Umsätze als vor dem Lockdown. Dabei handelt es sich allerdings um Nachholbedarfe. Von dem Trend konnten aktuell auch viele mittelständische Händler profitieren, die zusätzlich vom weiteren Lockdown der großflächigen Konkurrenz profitieren. Auch vergleichbare textile Franchise-Konzepte performen in Solitärlagen vergleichsweise besser als zum Beispiel in Shopping-Centern oder in der Highsteet. Die Capture-Rate ist in diesen Lagen zudem sehr hoch.

Viel Grund zu Optimismus gibt es allerdings nicht. Bei circa zehn bis 15 Prozent der mittelständischen Betriebe, die schon vor dem Lockdown in Schieflage waren, ist mit ihrem Marktaustritt zu rechnen. Die damit verbundenen Ausverkäufe und der Warendruck im Textilhandel und der Textilindustrie werden zu Rabattschlachten führen. Laut einer Befragung der BBE Handelsberatung bei über 200 Einzelhändlern rechnen zwölf Prozent von ihnen mit einer Insolvenz.

Der Möbelhandel und die Bau- und Gartenmarktbranche wird nach den Nahversorgungsbranchen die beste Prognose für ein schnelles Erreichen des Vorjahresniveaus prognostiziert. Stimulierend könnten dafür der zwangsverordnete Cocooning-Effekt sowie die eingeschränkten Urlaubsmöglichkeiten wirken, die mögliche Kaufkraftrückgänge durch den Konjunktureinbruch sogar überkompensieren könnten.

Der Fahrradhandel erwartet, ausgelöst durch den hohen Bewegungsdrang der Menschen nach der Selbstisolation und dem warmen Frühling, einen Run auf seine Sortimente. Die Conversion der Nachfrage in Umsatz wird nur dadurch begrenzt, ob der erwartete Ansturm im Rahmen der Abstands- und Hygieneregeln bewältigt werden kann. Der Umsatzverlust der vergangenen Wochen wird zwar über das Jahr nicht mehr komplett kompensiert werden können, könnte aber deutlich über den sonstigen Nonfood-Branchen liegen.

Viele Händler, die eine Multi-Channel-Strategie (z. B. über einen verbandseigenen Marktplatz, Amazon oder Ebay) haben, können ihre Online-Umsätze deutlich steigern. Wer bisher noch keine Multi-Channel-Strategie hatte, ist nun auf den Zug aufgesprungen – darunter zum Teil einstige Online-Gegner. Es ist zu erwarten, dass die Online-Umsätze sich über dem Vor-Lockdown-Niveau einpendeln werden, was sich in Zukunft auch auf die Geschäftsmodelle der Händler auswirken wird.

Ansprechpartner