Mieten, Lagen, Immobilien: Der Investorenblick auf 2021

Der Handel ist aber auch Mieter in Handelsimmobilien, beeinflusst deren Werte, Vermietbarkeit, Transaktionen, Positionierungen und somit deren Zukunft. Da Handelsimmobilien und -unternehmen seit Jahrzehnten eine Leitfunktion in den Innenstädten ausüben, stellt sich somit die Frage nach der Zukunft von Handel, Immobilie und Innenstadt.

Noch während des ersten Lockdowns im März hätte kaum jemand erwartet, dass der deutsche Einzelhandel das Jahr 2020 mit einem nominalen Umsatzplus von voraussichtlich ein bis zwei Prozent abschließen wird. Gleichzeitig ist der private Konsum aber – das wird oft übersehen – trotz Kurzarbeit und BIP-Rückgang um ca. fünf bis fünfeinhalb Prozent gewachsen, auch weil viele Ausgaben für Restaurantbesuche oder Urlaubsreisen weggefallen sind.

Branchen und Frequenzlagen polarisieren sich

Von dem nicht ganz freiwilligen Rückzug ins Privatleben profitieren einige Branchen besonders, beispielsweise der Möbelhandel, Baumärkte, Fahrrad- und Lebensmittelhändler, vor allem aber der Onlinehandel. Allein bei Büromöbeln ist der Umsatz seit März dieses Jahres um 46 Prozent gestiegen. Auffällig ist, dass diese Branchen schon vor Corona überdurchschnittlich gewachsen waren. Damit ist die Pandemie in erster Linie ein Trendbeschleuniger. Die Kehrseite: Branchen wie der Modehandel und Betriebsformen wie das Warenhaus, die schon vor Corona negative Prognosen hatten, verloren entsprechend weiter. Bei Anzügen und Sakkos etwa liegt der Umsatzverlust bei fast 60 Prozent.

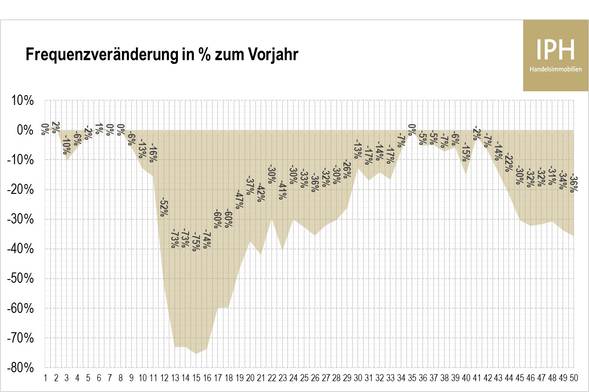

Im Einzelhandel gibt es eine sehr hohe Korrelation zwischen der Frequenz und dem Umsatz und damit auch zwischen Frequenz und der Miethöhe. Während des Lockdowns im März und des Lockdowns ,light‘ zum Jahresende sanken die Besucherzahlen stark (siehe Grafik). Obwohl die Capture- und Conversionrate, also der Besucher- und Käuferanteil an der vorhandenen Frequenz, während der Einschränkungen stiegen, soll das nicht darüber hinwegtäuschen, dass einzelne Lagen massiv vom Kundenschwund betroffen waren und sind.

Tatsächlich wirkt Corona in Bezug auf die Einkaufslagen als vorübergehender Trendumkehrer: Die stärksten Lagen ‚prä-Corona‘, die Fußgängerzonen in den Top-Lagen, Flughäfen und überregionale Shopping-Center, leiden am stärksten unter Frequenzrückgängen. Ihnen fehlen die Touristen aus dem In- und vor allem Ausland sowie die Besucher von Sport- und Kulturveranstaltungen. Hinzu kommt der Verlust von Kunden an den Onlinehandel. Während vor der Pandemie die Einzelhandelszentralität vor allem in größeren Städten stieg, kaufen mittlerweile wieder mehr Menschen in der Nähe ihres Wohnorts ein. Der Einkaufsbummel in der nächstgrößeren Stadt blieb oft aus, und parallel dazu ist die Bedeutung der kleineren und mittleren Städte als Handelsstandorte wieder gestiegen. Das ist aber nur eine Momentaufnahme, mittel- und langfristig wird sich der Druck auf die Ortszentren wieder erhöhen.

Beimischungen gegen überflüssige Flächen

Eine Tatsache müssen wir aber für die Zukunft akzeptieren: Es gab und gibt ein Overstoring an Nonfood-Retailfläche in Deutschland und diese muss in Zukunft weniger werden. Dadurch wird es in den oberen Etagen der Shopping-Center genauso wie in vielen Objekten der Highstreet eine Substitution von Retail-Flächen durch andere Nutzungen geben. Außerdem wird die 1a-Lage enger gefasst werden und an den Rändern ausfransen. Die substituierten Retailflächen sind ausschließlich standortindividuell zu betrachten, es gibt kein Patentrezept für die Umstrukturierung von einer monostrukturellen Nutzung hin zu Mixed-use-Objekten. Dabei gibt es eine weitere Tatsache festzuhalten: je größer das Einzugsgebiet, umso vielfältiger die Nutzungsoptionen außerhalb des Handels. Die Beimischung ist je nach Standort, Wettbewerb und Einzugsgebiet sehr unterschiedlich und reicht von Fitnessstudios über Büros, Ärzte, Coworking, Hotels und Wohnungen bis hin zu öffentlichen Einrichtungen, Kunst und Kultur und Kindergärten. Die wirtschaftlichen Implikationen der Neupositionierung vieler Objekte hängt neben den Nutzungsalternativen vor allem davon ab, in welcher Phase des Lebenszyklus sich die Immobilie befindet. Je kürzer die letzte Investitionsphase zurückliegt, umso schmerzlicher ist die damit verbundene Neuinvestition.

Der Handel wird zwar langfristig die Leitnutzung in den Innenstädten bleiben, es bedarf aber dringend Diskussionen und Konzepte über Aufgaben der Ortszentren und den Umgang mit drohenden Verlusten der Zentralität. Die Immobilienwirtschaft, Politik und Kommunen sind gefordert, Strategien zu entwickeln, damit Innenstädte weiterhin vital bleiben. Dafür müssen sie bestmögliche Rahmenbedingungen für die Unternehmen der Ortszentren schaffen. Ich halte nichts davon, dass die Kommunen selbst zum Projektentwickler werden. Vielmehr müssen sie dringend beginnen, eine Vision zu entwickeln, wie der zukünftige Branchenmix aussehen soll, und neben den Stakeholdern aus Handel, Gewerbe und Verbrauchern rechtzeitig den Dialog mit den Immobilieneigentümern suchen.

Die richtigen Weichen müssen JETZT gestellt werden

Was heißt das für die Händler selbst? Was vor Corona richtig war, ist jetzt noch wichtiger: Der Onlineauftritt ist für das stationäre Geschäft ergänzend und alternativlos geworden. Gerade mittelständische Fachhändler galten vor Corona als Verlierer des digitalen Wandels. Sie finden sich in den Lagen, die früher problematisch waren – in Seitenstraßen, in der Nähe der Quartierslagen. Jetzt profitieren sie von dieser örtlichen Nähe zum Kunden. Viele haben im ersten Lockdown ihren Vorteil genutzt, schneller als die großen Konzerne auf die Krise reagieren zu können. Manche Händler haben per Videoanruf ihre Kunden durch den Laden geführt, um das Angebot zu zeigen. Oder sie haben per Whatsapp und Handyvideo Modeschauen gezeigt und Anproben versendet. Wieder andere haben auf digitalem Weg Beratungen außerhalb der Öffnungszeiten vereinbart. Das hat die Kunden überzeugt – weil es die Beratung individueller gemacht hat.

Angesichts dieser Herausforderungen muss das Vermietungsmanagement ganz neue und vielfältige Anforderungen erfüllen. Die nötige Argumentationstiefe für eine Neuanmietung ist angesichts einer restriktiven Expansionspolitik der Händler gestiegen, Laufzeiten werden immer flexibler verhandelt. Die Geschäftsmodelle der Händler müssen zudem sehr viel sorgfältiger auf ihre Wettbewerbsfähigkeit abgeklopft werden. In den kommenden zwei Jahren – bis zur Normalisierung der Post-Corona-Zeit – werden interimistische Lösungen zu bevorzugen sein, um anschließend an guten Standorten neue Langfristlösungen umsetzen zu können. Das wird eine Beschleunigung von Pop-up-Anmietungen auslösen mit der Chance, dass sich einige gute neue Konzepte nach einem „Proof of Concept“ auch als dauerhafte Lösung herauskristallisieren. Im Segment Shoppingcenter bedarf es einer immer intensiveren Abstimmung zwischen Center- und Vermietungsmanagement.

Auch das Centermarketing wird nach dem Motto „mehr Ideen pro m²“ handeln müssen, da der Druck auf Mieten und Objektrentabilität auch Druck auf die Werbebudgets geben wird. Von daher ist Kreativität für einen hohen Wirkungsgrad der Werbung gefragt.

Investoren bieten sich wieder Chancen, aber dafür müssen neue Rezepte her

Die aufgezeigten Verwerfungen haben starke Auswirkungen auf den Transaktionsmarkt und die Mietertragsprognosen für Handelsimmobilien. Angesichts der aktuellen Unsicherheiten im Nonfood-Segment sinken die Transaktionszahlen und die Renditen für alle Retail-Assetklassen, die hohe Nonfood-Anteile aufweisen. Das gilt besonders dann, wenn man die Sondereffekte der Warenhaus- und SB-Warenhaus-Deals eliminiert. In der Folge bringt die Krise vor allem Opportunitäten für risikobewusste Investoren mit hoher Retail-Expertise hervor. Gerade Shopping-Center sind mit Ausnahmen aktuell deutlich unterbewertet.

Sicher, es wird auch zu Korrekturen der Mieten kommen, vor allem bei Shopping-Centern, die in den vergangenen fünf Jahren neu vermietet wurden, partiell aber auch auf der Highstreet. Bei Letzterer gibt es neben den Problemen mit den Nonfood-Anbietern und Gastronomen auch noch den Sondereffekt, dass es ausgerechnet in der Phase der geringsten Nachfrage zu einem Flächenüberhang aus den stillgelegten Warenhäusern kommt. In der zweijährigen Erholungsphase werden wir im kommenden Jahr nochmals einige Rückschläge sehen, wenn aktuell gestützte Textilanbieter und Gastronomen zeitversetzt Insolvenz anmelden müssen.

Umso wichtiger ist es, dass in den unsäglich geführten Diskussionen um eine Generallösung für die Stützung der Mieter durch den Vermieter sinnvolle Lösungen gefunden werden. Pauschallösungen können niemals fair sein. Stattdessen muss es immer um die Einzelbetrachtung gehen. Eigentümer sollten den Dialog mit Mietern suchen, um Lösungen auch mit Blick auf das Mietverhältnis zu bewerten: Welche Prognose gibt es für den Mieter hinsichtlich Umsätze, Umsatz-Mietbelastung und Roherträge bis Ende 2021? Wie robust ist der Mieter wirtschaftlich grundsätzlich aufgestellt? Was ist die maximale Miete, die der Mieter zukünftig in dem Objekt erwirtschaften kann? Gäbe es für den Mieter einen adäquaten Ersatz? Wie hoch wäre gegebenenfalls der zu gewährende Mietnachlass?

Die Aufgaben, die vor uns liegen, wären auch ohne Corona nicht zu vermeiden gewesen. Daher kann die Geisteshaltung für diese Aufgabe nur die sein, mit hohem Retail-Sachverstand proaktiv die Chancen zu nutzen, die sich zweifellos an den meisten Standorten ergeben.

Ansprechpartner