Repositionierungsbedarf von Shopping-Centern

Am 2. Mai 1964 öffnete mit dem Main-Taunus-Zentrum das erste Shopping-Center in Deutschland seine Pforten. Gut sechzig Jahre später gibt es das Main-Taunus-Zentrum immer noch – und mehr als fünfhundert weitere Shopping-Center, die seitdem hinzugekommen sind. Das Jahr ihres 60-jährigen Jubiläums könnte für die Konsumtempel allerdings einen historischen Wendepunkt darstellen: Erstmals seit ihrem Bestehen ist die Zahl der Center hierzulande zurückgegangen und das dürfte auch die Richtung für die nächsten Jahre vorgeben. Zwar sind die akuten Sorgen, die die Pandemie mit sich brachte, überwunden, doch die strukturellen Probleme im stationären Einzelhandel bleiben. Vor allem der Modeeinzelhandel steht unter Druck. Das zeigen nicht zuletzt die zahlreichen Insolvenzen der letzten Jahre, darunter von großen Marken wie Gerry Weber, Hallhuber und P&C. Das trifft die traditionell stark auf den Textilhandel ausgerichteten Shopping-Center besonders hart, zumal etwa der Lebensmitteleinzelhandel, der in den letzten Jahren einen deutlichen Umsatzzuwachs aufwies, in den meisten Centern nur eine untergeordnete Rolle spielt. Da sich daran aufgrund der Lage und Größe vieler Center auch nur bedingt etwas ändern lässt, steht ihre Zukunft als Einzelhandelsformat zunehmend in Frage. Zwei Drittel aller in einer PwC-Erhebung befragten Center-Betreiber halten das klassische, einzelhandelsdominierte Nutzungskonzept für nicht zukunftsfähig. Wer sollte es besser wissen als diejenigen, die das Treiben in den Shopping-Centern tagein, tagaus mit professionellem Blick aus nächster Nähe beobachten?

Die Malaise spiegelt sich auch am Investmentmarkt wider. Es ist noch nicht so lange her, da waren Shopping-Center so etwas wie die Lieblinge risikoaverser Investoren und eine Art Goldstandard für Core-Immobilien. Sie boten einen für Gewerbeimmobilien außergewöhnlich diversifizierten und dank sehr langer Mietvertragslaufzeiten scheinbar verlässlichen Ertrag, dazu noch eine hohe Liquidität am Investmentmarkt. Diese Sicht prägte die Jahre nach der weltweiten Finanzkrise und gipfelte etwa im Jahr 2015, vielleicht ein wenig später. Mehr als jeder zehnte Euro am Gewerbeimmobilieninvestmentmarkt floss in dieser Zeit in Shopping-Center und mit einer Spitzenrendite von um die 4 % gehörten sie damals zu den teuersten Immobilien, die man kaufen konnte. An diese Boomphase erinnert heute nichts mehr. Shopping-Center weisen die mit Abstand höchsten Anfangsrenditen aller für institutionelle Investoren relevanten Nutzungen auf und ihr Anteil am gesamten Transaktionsvolumen liegt seit Jahren im niedrigen einstelligen Prozentbereich.

Euphorie ist Ernüchterung gewichen, und das ist noch milde formuliert. In der Rückschau ist für jeden offensichtlich, dass Shopping-Center damals angesichts des längst sichtbaren Siegeszugs des Online-Handels von vielen Investoren zu unkritisch gesehen wurden. Heute muss dagegen niemand mehr auf die Risiken hingewiesen werden. Die meisten Investoren machen schlicht einen weiten Bogen um Shopping-Center. Doch ebenso, wie sich die blinde Shopping-Center-Euphorie der frühen 2010er Jahre als kurzsichtig erwiesen hat, könnte das pauschale Ignorieren des Sektors ein Fehler mit umgekehrten Vorzeichen sein. Zumindest aber führt es dazu, dass alle Center undifferenziert in einen Topf geworfen werden, und das wird der zunehmenden Heterogenität der Center-Landschaft immer weniger gerecht. Fraglos gibt es zahlreiche Center, die am Ende ihres Lebenszyklus stehen und für die eine standortgerechte Umnutzung die einzige Option ist. Kapital braucht es auch hierfür, wenngleich nicht das von risikoaversen Investoren. Auf der anderen Seite gibt es aber eben auch jene Center, die seit vielen Jahren oder, wie das eingangs erwähnte Main-Taunus-Zentrum, sogar seit vielen Jahrzehnten stabile Erträge erwirtschaften und das wohl auch weiterhin tun werden. Und dazwischen liegen, grob gesagt, jene Center, die sich an einer Weggabelung in eine der beiden Richtungen befinden. Mit der vorliegenden Studie wollen wir diese Heterogenität ein Stück weit sicht- und analysierbar machen, wohl wissend, dass auch wir nur vereinfachen. Wenn wir damit jedoch dazu beitragen, dass (wieder) differenzierter über die deutsche Shopping-Center-Landschaft gesprochen wird (gerne mit uns), dann haben wir unser Ziel erreicht.

Fünfhundert Center, drei Indikatoren: Unser Cluster-Ansatz

Um einschätzen zu können, wie zukunftsfähig die einzelnen Center als klassisches Einkaufszentrum sind, haben wir jedes von ihnen anhand von drei Indikatoren bewertet. Diese drei Indikatoren sind erstens der aktuelle Leerstand, zweitens die Bevölkerungsprognose im Einzugsgebiet eines Centers und drittens der jeweilige Branchenmix bzw. dessen Resilienz gegenüber dem Strukturwandel im Einzelhandel (siehe Tabelle unten). Diese drei Indikatoren, die zu ihrer Messung herangezogenen Kennziffern sowie die Erhebungsmethodik haben wir in der Box „Methodik“ ganz unten ausführlich beschrieben. An dieser Stelle beschränken wir uns auf unsere grundsätzlichen Überlegungen.

Indikatoren zur Analyse der Shopping-Center-Landschaft im Überblick

Unser Ziel war es, die Zukunftsfähigkeit eines Shopping-Centers belastbar und zugleich nachvollziehbar einzuschätzen. Daraus ließ sich für die Wahl der Indikatoren folgender Grundsatz ableiten: „So wenige wie möglich (und damit möglichst nachvollziehbar sein), so viele wie nötig (und damit möglichst belastbar sein)“. Diskutiert und gewürdigt haben wir wesentlich mehr als jene drei Indikatoren, für die wir uns letztlich entschieden haben. Doch entweder haben inhaltliche Überlegungen oder mangelnde Datenverfügbarkeit gegen ihre Berücksichtigung gesprochen. Selbstverständlich können wir mit lediglich drei Indikatoren die Vielfalt der deutschen Shopping-Center-Landschaft nicht adäquat abbilden und folglich weist unser Ansatz auch bei der Einschätzung der Zukunftsfähigkeit der einzelnen Center „blinde Flecken“ auf. Dennoch glauben wir, dass wir die dafür wesentlichen Aspekte berücksichtigen und zu einer im Grundsatz belastbaren und nachvollziehbaren Einschätzung kommen.

Hinter den drei gewählten Indikatoren stecken folgende Gedanken:

- Leerstand: Anhand des Leerstands eines Centers kann man direkt auf die Position im Markt bzw. die „Stärke“ eines Centers schließen. Einfach gesagt, ein Center ohne Leerstand ist in einer starken Ausgangsposition, ein Center mit hohem Leerstand dagegen in einer schwachen.

- Bevölkerungsprognose: Die Bevölkerungsprognose im Einzugsgebiet eines Centers sagt unabhängig von seiner Ausgangsposition etwas über die „Perspektive“ dieses Centers aus. Die Position eines Centers mit schrumpfender Bevölkerung im Einzugsgebiet wird geschwächt, weil Kaufkraft verlorengeht, wohingegen eine wachsende Bevölkerung seine Position unter sonst gleichen Umständen stärkt.

- Branchenmix: Der Branchenmix eines Centers bestimmt seine „Resilienz“ gegenüber dem allgemeinen Strukturwandel im Einzelhandel. Ein Center mit vielen Shops in Segmenten, die vom Strukturwandel betroffen sind und rückläufige stationäre Umsätze haben, wird auch bei stabiler Kaufkraft im Einzugsgebiet überproportional an Umsatz verlieren, etwa weil diese weiter in den Online-Handel abwandert.

Mit diesem Rüstzeug ausgestattet wollen wir die deutschen Shopping-Center hinsichtlich ihrer Zukunftsfähigkeit beleuchten. Im ersten Schritt betrachten wir die Ergebnisse für die drei Dimensionen separat voneinander und führen sie dann in einem weiteren Schritt zusammen.

Dimension „Stärke“: Der Leerstand

Für 347 Shopping-Center haben wir den Leerstand auf Basis verschiedener Quellen ermittelt bzw. geschätzt und sind der Meinung, dass unsere Leerstandsdaten repräsentativ für die gesamte deutsche Center-Landschaft sind (zu den methodischen Details siehe Textbox „Methodik“ ganz unten). Im Durchschnitt stehen laut unserer Erhebung 11,8 % der Einzelhandelsfläche in den Centern leer. Zum Vergleich: Bundesweit stehen etwa 5 % aller Büroflächen leer und der Wohnungsleerstand liegt sogar nur bei etwa 2 %. Immerhin weist mehr als die Hälfte aller Shopping-Center einen Leerstand von unter 10 % auf, in fast einem Fünftel der Fälle liegt die Leerstandsrate allerdings jenseits von 20 % (siehe Abbildung unten).

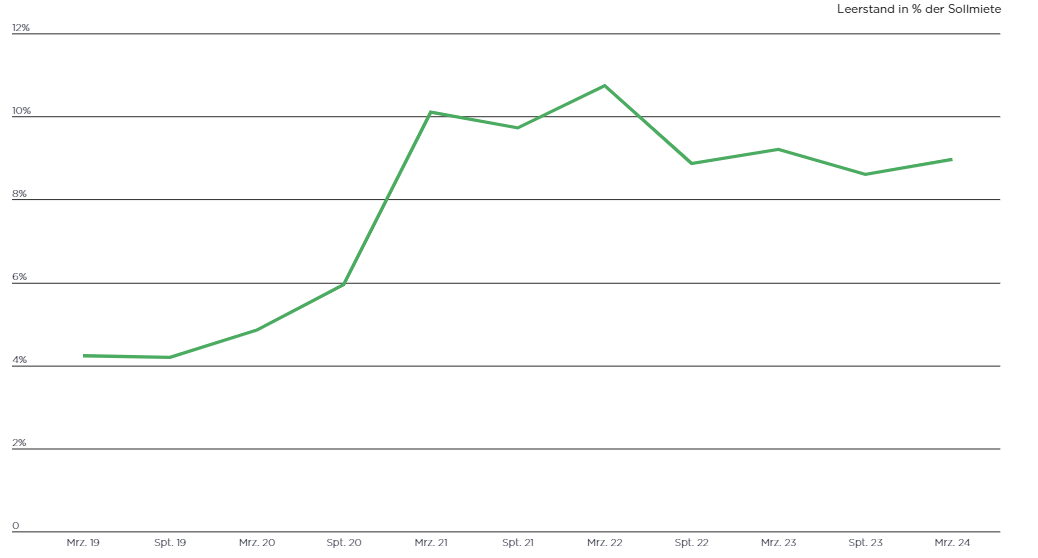

Für die meisten Center haben wir den Leerstand zu einem bestimmten Stichtag erfasst, schwerpunktmäßig Ende 2023. Für einige Center liegen uns aber auch Leerstandsdaten zu verschiedenen Zeitpunkten vor, so dass sich die Dynamik der Leerstandsentwicklung einschätzen lässt. So ist die Leerstandsrate in jenen elf Centern, die sich im Eigentum offener Immobilien-Publikumsfonds befinden, mit Beginn der Pandemie sprunghaft von etwa 5 % auf ca. 10 % gestiegen, fiel Ende 2022 auf 9 % und verharrte bis Anfang 2024 auf diesem Niveau (siehe Abbildung unten). Allerdings ist zu berücksichtigen, dass die von den Fondsgesellschaften publizierten Leerstandsraten auf die Bruttosollmiete bezogen sind und nicht auf die Fläche.

Entwicklung der Leerstandsrate in Shopping-Centern offener Immobilien-Publikumsfonds

Dimension „Perspektive“: Die Bevölkerungsprognose

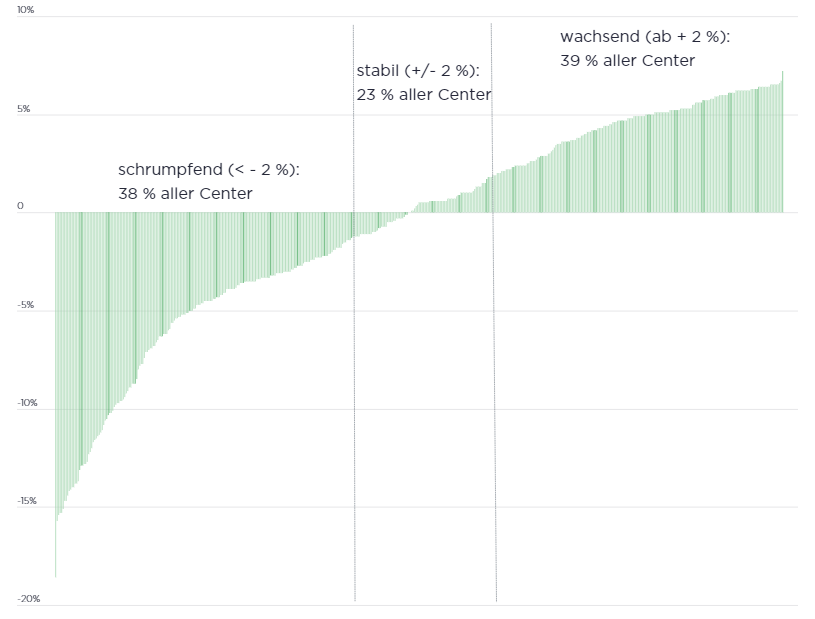

Wie sich der Leerstand eines Centers künftig entwickeln wird, hängt auch davon ab, wie sich die Zahl der potenziellen Kundinnen und Kunden in seinem Einzugsgebiet verändert. Auch hier unterscheiden sich die Center teils deutlich voneinander, wie die untenstehende Abbildung zeigt. Für gut ein Drittel aller Center ist die Prognose günstig, das heißt die Zahl der Menschen im Einzugsgebiet (hier: 30-Minuten-Fahrzeit-Radius) wird aktuellen Prognosen zufolge bis 2035 um mindestens 2 % steigen. Etwa ebenso viele Center werden voraussichtlich mit einem Bevölkerungsrückgang von wenigstens 2 % konfrontiert sein und in knapp einem Viertel der Fälle wird sich die Zahl der im Einzugsgebiet lebenden Menschen nicht wesentlich verändern (+/- 2 %). Ein Bevölkerungsrückgang im Einzugsgebiet eines Centers könnte theoretisch durch eine steigende Kaufkraft der verbleibenden Menschen ausgeglichen werden (und umgekehrt). Da die demographische und ökonomische Entwicklung einer Region jedoch häufig Hand in Hand gehen, dürfte die Spreizung des Kaufkraftpotenzials der Center vermutlich sogar noch größer ausfallen, als es die Bevölkerungsprognose nahelegt.

Shopping-Center nach Bevölkerungsprognose 2022 - 2035

Dimension „Resilienz“: Der Branchenmix

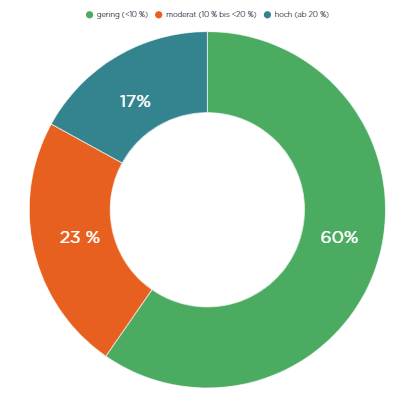

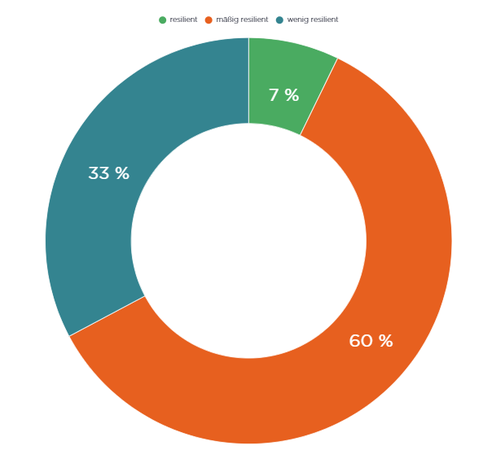

Während sich die Shopping-Center hinsichtlich des Leerstands und der Bevölkerungsprognose jeweils sehr heterogen darstellen, sind sie sich beim Branchenmix recht ähnlich. In den meisten Centern besetzen jene Branchen einen großen Flächenanteil, die in den letzten Jahren im stationären Geschäft rückläufige Umsätze zu verzeichnen hatten, darunter der Mode- und Elektroeinzelhandel. Dies bedeutet jedoch nicht zwangsläufig, dass jeder Händler aus diesen Branchen nachteilig für ein Center ist, vielmehr erweist sich das Segment als insgesamt wenig resilient. In lediglich 7 % aller Center stellen diese Läden weniger als ein Viertel aller Geschäfte dar. (siehe Abbildung unten). Den Branchenmix dieser Center betrachten wir als recht „resilient“ gegenüber dem Strukturwandel im Einzelhandel, da die Segmente mit stabilen oder steigenden Umsätzen überwiegen. Am anderen Ende des Spektrums befindet sich jenes Drittel der Center, bei denen die Segmente mit rückläufigen Umsätzen mehr als die Hälfte der Geschäfte belegen und deren Branchenmix wir als „wenig resilient“ einschätzen. Die verbleibenden knapp zwei Drittel weisen einen „mäßig resilienten“ Branchenmix auf, bei dem der Anteil der vulnerablen Segmente zwischen 25 % und 50 % liegt.

Shopping-Center nach Resilienz des Branchenmix

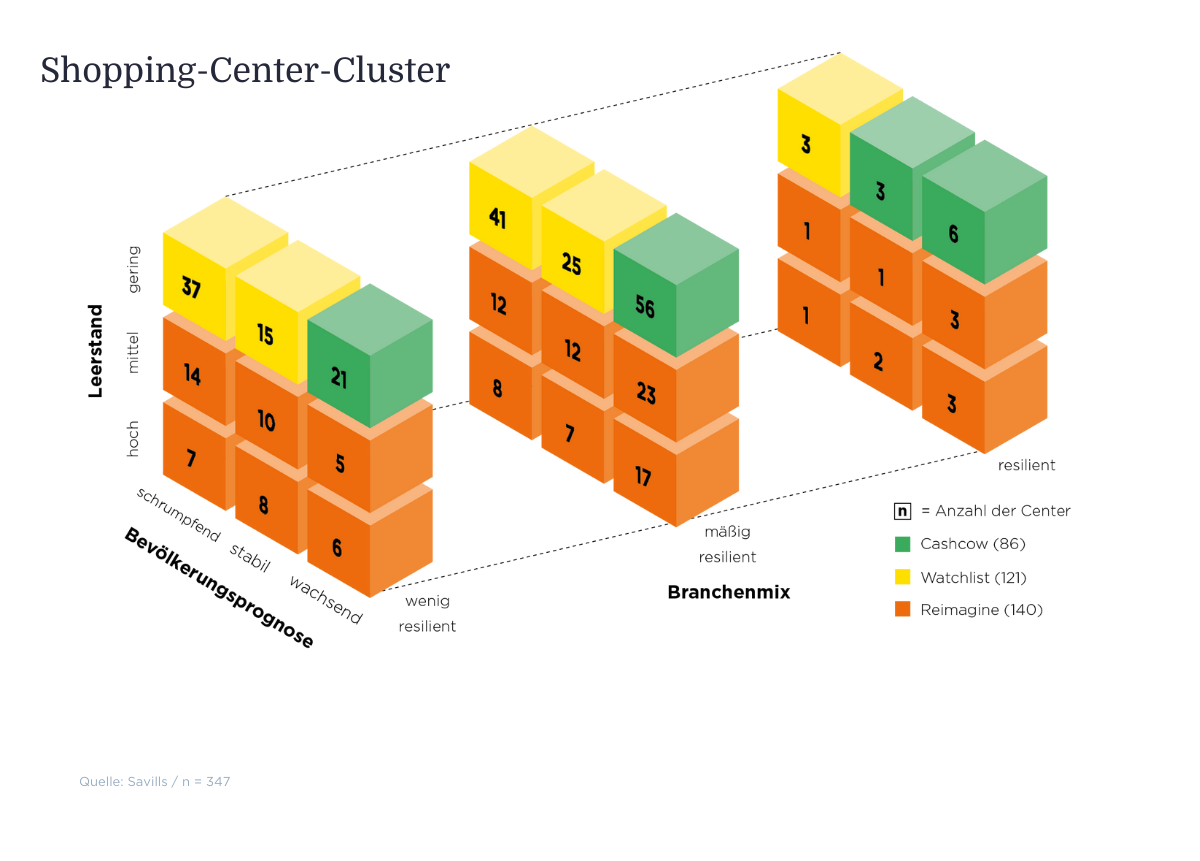

Führt man die eben vorgestellten Ergebnisse der drei einzelnen Dimensionen zusammen, so ergeben sich 27 Kombinationen, denen jedes einzelne Shopping-Center zugeordnet werden kann (siehe Abbildung unten). Die meisten Center weisen eine Kombination aus niedrigem Leerstand, wachsender Bevölkerung und mäßig resilientem Branchenmix auf (56). Umgekehrt gibt es mehrere Kombinationen, die nur ein Mal auftauchen, etwa ein hoher Leerstand bei schrumpfender Bevölkerung und resilientem Branchenmix.

Shopping-Center-Cluster

Nun ließe sich jede dieser 27 Ausprägungen einzeln analysieren und dies wäre auch sinnvoll, um die Position der einzelnen Center und die sich daraus ergebenden Handlungsoptionen genau zu beleuchten. Im Rahmen dieser Studie wollen wir uns aber damit begnügen, die deutsche Shopping-Center-Landschaft in drei Cluster einzuteilen und auf dieser Basis die Ausgangsposition sowie Zukunftsfähigkeit der Center grob zu skizzieren. Dabei haben wir die drei Cluster plakativ mit „Cashcows“, „Watchlist“ und „Reimagine“ betitelt.

Cluster „Cashcows“

Zu den „Cashcows“ zählen wir sämtliche Center, die einen niedrigen Leerstand bei günstiger Bevölkerungsprognose aufweisen sowie jene Center mit niedrigem Leerstand, stabiler Bevölkerung und resilientem Branchenmix. Diese Bedingungen erfüllt ein Viertel aller Center. Kurz gesagt, sie befinden sich in einer starken Position mit überwiegend günstiger Perspektive. Sie dürften entsprechend ertragsstark sein und bei gutem Management auch bleiben. In der Logik unseres Analyserasters wäre lediglich zu prüfen, inwieweit sich der Branchenmix optimieren lässt, denn auch in der „Cashcow“-Gruppe haben nur etwa 10 % der Center einen resilienten Branchenmix. Davon unbenommen weisen diese Center die Charakteristika eines defensiven Investments auf, was sie für risikoaverse Cashflow-Investoren interessant macht.

Beispiele für Center aus dem Cluster:

- PEP Einkaufs-Center in München

- Tibarg Center in Hamburg

Cluster „Reimagine“

Ein gänzlich anderer Typ von Investor ist für jene Center gefragt, die wir im Cluster „Reimagine“ zusammengefasst haben – in Anlehnung an unser europäisches Programm „RE:IMAGINING RETAIL„ in dem Savills gemeinsam mit mehreren Partnern bereits seit vielen Jahren die Repositionierungs- und Umwidmungsoptionen für nicht mehr funktionierende Einzelhandelsobjekte auslotet. Denn vor genau dieser Herausforderung stehen auch die Center in diesem Cluster: Sie weisen bereits heute eine Leerstandsrate von mindestens 10 % auf, und in den meisten Fällen dürfte sich der Leerstand aufgrund ungünstiger Bevölkerungsprognose und/oder eines wenig resilienten Branchenmixes perspektivisch noch erhöhen.

Dieses Cluster ist recht heterogen, im Kern dürfte es für diese Center aber um eine von zwei Handlungsoptionen gehen: Repositionierung oder Umwidmung. Ersteres zielt darauf ab, das Shopping-Center als einzelhandelsfokussiertes Format zu erhalten, etwa durch das Verändern des Branchenmix oder durch das Hinzufügen bzw. Stärken von ergänzenden Nutzungen (Arztpraxen, Coworking-Spaces, Fitnessstudio). Eine solche Repositionierung liegt zum Beispiel für Center mit nur moderatem Leerstand bei günstiger Bevölkerungsprognose nahe. Eine Umwidmung wiederum gibt den Einzelhandelsfokus auf und ersetzt die Verkaufsflächen ganz oder teilweise durch andere Nutzungen, wie Büro, Labor oder Wohnen. Das wird in der Regel mit erheblichen baulichen Eingriffen verbunden sein. Für viele Shopping-Center mit bereits hohem Leerstand bei schrumpfender Bevölkerung im Einzugsgebiet dürfte eine solche Umwidmung die einzige „lebenserhaltende“ Maßnahme sein.

Ob ein Center ein Umwidmungs- oder ein Repositionierungskandidat ist, lässt sich mit dem hier angewendeten Analyseansatz bestenfalls grob differenzieren. Er kann ein Ausgangspunkt sein, für eine profunde Einschätzung bedarf es jedoch einer weit umfassenderen Analyse des konkreten Objekts und seiner Rahmenbedingungen. Was wir aber glauben sagen zu können: Bei all diesen Centern – immerhin 40 % der analysierten Center – besteht akuter Handlungsbedarf und ohne das Ergreifen geeigneter Maßnahmen sind diese Objekte am Ende ihres Lebenszyklus angekommen.

Beispiele für Center aus dem Cluster:

- Königsgalerie in Duisburg

- Rhein-Ruhr-Zentrum in Mühlheim an der Ruhr

Cluster „Watchlist“

Weit weniger akut ist der Handlungsbedarf für die Center im „Watchlist“-Cluster, das gut ein Drittel der untersuchten Shopping-Center ausmacht. Alle diese Center weisen aktuell einen vergleichsweise niedrigen Leerstand auf (< 10 %), der allerdings entweder aufgrund schrumpfender Bevölkerung im Einzugsgebiet oder aufgrund eines ungünstigen Branchenmix zu steigen droht – bei den meisten Centern ist sogar beides der Fall. Insofern ist es ratsam, die Entwicklung dieser Center aufmerksam zu beobachten, um einem steigenden Leerstand rechtzeitig entgegenwirken zu können. Handlungsbedarf kann aber auch schon bei niedrigeren Leerstandsraten bzw. dem Status quo bestehen. Ähnlich wie im Cluster „Reimagine“ dient unser Analyseraster hier nur als Ausgangspunkt. Welche konkreten Maßnahmen geeignet sind, um ein Center dieses Clusters zu stabilisieren, kann erst eine tiefgehende Analyse des einzelnen Objekts und seiner Rahmenbedingungen zutage fördern. Klar ist im Vorfeld nur, dass manche dieser Center früher oder später zu „Reimagine“-Kandidaten werden. Das gilt vor allem für jene Objekte mit stark schrumpfender Bevölkerung im Einzugsgebiet. Andere Center dieses Clusters werden sich mit den richtigen Maßnahmen wiederum zu „Cashcows“ transformieren lassen.

Beispiele für Center aus dem Cluster:

- City-Point Kassel in Kassel

- REIZ Ruppiner Einkaufszentrum in Neuruppin

Fazit: Center differenzieren statt pauschalisieren

Während das Main-Taunus-Zentrum in diesem Jahr sein 60-jähriges Bestehen feierte, wird mit dem Westfield Hamburg-Überseequartier bald ein anderes Shopping-Center feierlich eröffnet. Es dürfte eines der letzten seiner Art sein, zumal in dieser Dimension. Die deutsche Shopping-Center-Landschaft ist längst kein Wachstumssektor mehr, sondern ein gesättigter Markt. Und in einem solchen Umfeld werden viele Center den Tag ihres 60-jährigen Jubiläums nicht feiern können. Diese Erkenntnis ist nicht neu, ausgesprochen wird sie dennoch selten. Falsch wäre es aber eben auch, den Abgesang auf die ganze Branche anzustimmen. In einem gesättigten Markt trennt sich lediglich die Spreu vom Weizen und gerade das erfordert einen differenzierten Blick, kein pauschales Urteil. Unsere Analyse soll genau das ermöglichen und wenigstens die Weichen dafür stellen.

Ansprechpartner